Focus van het fundamenteel onderzoek

Spoor A1

Optimalisatie en evaluatie van de huidige Vlaamse fiscaliteit ↓

1 | Optimalisatie van de voorspellingsmethodes voor de opbrengsten van Vlaamse belastingen (meer info)

2 | De impact van de hervorming van de schenkingsrechten op de overheidsontvangsten, op de relevante economische actoren en de daaruit voortkomende effecten (meer info)

Spoor A2

Toekomstscenario's voor de Vlaamse begroting en fiscaliteit ↓

1 | Fiscaal/juridisch onderzoek m.b.t. de overdracht van nieuwe fiscale bevoegdheden (meer info)

2 | De verwachte evolutie van de financieringscapaciteit van Vlaanderen. Deelstudie 1: update van het VLADYMO-model met integratie van vergrijzingsaspecten (meer info)

3 | De verwachte evolutie van de financieringscapaciteit van Vlaanderen: Deelstudie 2: optimaal schuldbeheer in een federale context: studie van de verwachte gevolgen van de federalisering van de passiva van de overheid. (meer info)

Spoor A3

Fiscaliteit in functie van groei en werkgelegenheid ↓

1 | De samenhang tussen economische groei, werkgelegenheid en begrotingsbeleid (meer info)

2 | De impact van de gewestelijke overdrachtsbelastingen op de economische groei (meer info)

Addendum rekeningrijden

Focus van het kortlopend onderzoek

Project B1

Studie van de bestaande verkeersheffing en mogelijke inzetbaarheid als instrument van milieu- en mobiliteitsbeleid ↓

Project B2

Alternatieve vaststelling van het klein beschrijf ↓

Project B3

Effecten van een prestatiebegroting ↓

Project B4

Studie van het concept en de budgettaire effecten van de huiskorting ↓

Project B5

Alternatieve scenario's inzake de fiscale regeling van successierechten voor familiebedrijven ↓

Project B6

Begrotingssanering en schuldafbouw; determinanten van succes en mislukking ↓

Project B7

Het effect van een regionalisering van de vennootschapsbelasting op investeringen en tewerkstelling ↓

Project B8

Uitbreiding van het algemeen evenwichtsmodel: onderwijsbeleid, werkgelegenheid en lange termijn economische groei ↓

Focus van de wetenschappelijke dienstverlening

Het Steunpunt fiscaliteit & begroting doet tevens aan wetenschappelijk dienstverlening. Concreet gaat het hier om het uitschrijven van decreten te ondersteunen, om te onderzoeken of een bepaalde maatregel tot de regionale bevoegdheden hoort of om memories uit te schrijven bij eventuele ingebrekestellingen door de Europese Commissie. Ook duidelijk afgebakende vragen naar data, effecten of naar vergelijkbare procedures in het buitenland kunnen in dit kader aan het Steunpunt fiscaliteit & begroting voorgelegd worden.

Geleverde wetenschappelijke dienstverlening (zie publicaties)

> PROOST, S., DE CEUSTER, G., VAN HERBRUGGEN, B., Rapport: Advies omtrent hervorming voertuigbelastingen in Vlaanderen, In opdracht van: Steunpunt Fiscaliteit en Begroting, 23 oktober 2007, 29 pp. (.pdf).

STEUNPUNTFB/RAP/WD/1

>ALGOED, K., Transferten tussen regio's in België. Een toepassing van ‘balance sheet federalism' van het jaar 2005, KULeuven en HUBrussel, April 2008, 17 pp. (.pdf)

STEUNPUNTFB/RAP/WD/2

>ALGOED, K., VAN DEN BOSSCHE, W., De bijzondere Financieringswet in een notendop (met een illustratie voor het jaar 2009), HuBrussel en Vives KULeuven, Vlaams Ministerie van Financiën en Begroting, juni 2009, 30 pp. (.pdf).

STEUNPUNTFB/RAP/WD/3

Spoor A1

optimalisatie en evaluatie van de huidige Vlaamse fiscaliteit

1 - Optimalisatie van de voorspellingsmethodes voor de opbrengsten van Vlaamse belastingen ↓

2 - De impact van de hervorming van de schenkingsrechten op de overheidsontvangsten, op de relevante economische actoren en de daaruit voortkomende effecten ↓

Publicaties van spoor A1

Publicaties van spoor A1

Working papers

> SMOLDERS, C., COTTYN, A., Spoor A1: Deelproject 1: Evaluatie van de hervorming van de schenkingsrechten op roerende goederen en bouwgronden. Deelrapport 1: Resultaten van het kwalitatief onderzoek, Hogeschool Gent, Juli 2007, 31 pp. (.pdf).

STEUNPUNTFB/WP/A1A/1

> SMOLDERS, C., COTTYN, A., Spoor A1: Deelproject 1: Evaluatie van de hervorming van de schenkingsrechten op roerende goederen en bouwgronden. Deelrapport 2: Eerste resultaten van de face-to-face bevraging bij 50-plussers op de Horizon-beurs in Gent, Hogeschool Gent, December 2007, 34 pp. (.pdf).

STEUNPUNTFB/WP/A1A/2

> SMOLDERS, C., COTTYN, A., Spoor A1: Deelproject 1: Evaluatie van de hervorming van de schenkingsrechten op roerende goederen en bouwgronden. Deelrapport 3: Analyse-1 van de websurvey inzake de kennis en effecten van de hervorming bij 25-50-jarigen, Hogeschool Gent, Mei 2008, 35 pp. (.pdf).

STEUNPUNTFB/WP/A1A/3

> SMOLDERS, C., COTTYN, A., Spoor A1: Deelproject 1: Evaluatie van de hervorming van de schenkingsrechten op roerende goederen en bouwgronden. Deelrapport 4: Profiel van de schenkers en begunstigden op basis van de notariële en onderhandse schenkingsaktes neergelegd bij 9 registratiekantoren, Hogeschool Gent, December 2008, 37 pp. (.pdf)

STEUNPUNTFB/WP/A1A/4

> SMOLDERS, C., STIEPERAERE, H., Spoor A1: Modellen ter voorspelling van de ontvangsten uit de successie- en schenkingsrechten, Hogeschool Gent, April 2011, 54 pp. (.pdf)

STEUNPUNTFB/WP/A1A/5

>HOEBEECK, A., SMOLDERS, C., Spoor A1: Modellen ter voorspelling van de ontvangsten van de

registratierechten, Hogeschool Gent, februari 2012, 54pp. (.pdf)

STEUNPUNTFB/WP/A1A/6

> SMOLDERS, C., STIEPERAERE, H., Spoor A1: Evaluatie van de voorspellingsmodellen voor de successierechten en schenkingsrechten, Hogeschool Gent, Februari 2012, 32 pp. (.pdf)

STEUNPUNTFB/WP/A1A/7

Eindrapporten

Externe valorisaties

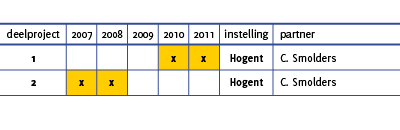

Spoor A1 - 1

1 - Optimalisatie van de voorspellingsmethodes voor de opbrengsten van Vlaamse belastingen

Situering van het onderzoeksthema

Hoewel Vlaanderen 11 verschillende belastingen aan haar ingezetenen oplegt, zijn slechts 3 heffingen verantwoordelijk voor meer dan 80% van deze gewestelijke belastinginkomsten. Het betreft hier de registratierechten, de successierechten en de verkeersbelastingen. Gezien de impact van deze heffingen op de globale ontvangsten, is het voor de overheid van het grootste belang te kunnen steunen op betrouwbare ramingen bij de opmaak van de begroting. Accurate begrotingsgegevens zijn bovendien van het grootste belang voor de opvolging van het verdrag van Maastricht en het latere Stabiliteitspact.

Het doelmatig budgetteren van belastingontvangsten vergt inzicht in de voor- en nadelen van diverse voorspellingsmethodes. Zijn macro-economische schattingen te prefereren op micro-economische simulaties en waarom? Eveneens belangrijk is een gegronde kennis van de determinanten van de belastinggrondslag. Wat bepaalt de omvang van de belastingbasis? Hoe compliant zijn belastingbetalers? Tenslotte moeten voorspellingsmodellen regelmatig aangepast worden aan wijzigingen van de belastingwetgeving. Dit onderzoek wil voorgaande aspecten bestuderen m.b.t. de registratierechten, de successierechten en de schenkingsrechten.

Dit onderzoek is enerzijds gerelateerd tot de literatuur betreffende voorspellingsmethodes en voorspellingsresultaten en zal anderzijds steunen op de literatuur m.b.t. determinanten van de overdrachtsbelastingen.

Het voorspellen van belastingontvangsten geniet sinds de totstandkoming van de EMU vernieuwde aandacht. Het internationaal monitoren van de schuldgraad van de lidstaten en van de overheidstekorten heeft het belang van accurate en onvertekende budget forecasts weer op de voorgrond gebracht. De fiscale administraties van de diverse landen inspireren zich bij de opmaak van de begroting vaak op de forecasts van supranationale instanties zoals het IMF, de OESO of de Europese Gemeenschap. De huidige stand van het onderzoek wijst uit dat er significante kwaliteitsverschillen zijn m.b.t. de voorspellingen en dat de prestaties van de voorspellers landgebonden zijn. Artis & Marcellino (2001) toonden bijv. aan dat het IMF tot betrouwbaardere schattingen kwam voor Frankrijk en Duitsland, terwijl Italië en het Verenigd Koninkrijk zich best lieten inspireren door de forecasts van de OESO en de Europese Commissie.

Tweede algemene vaststelling betreft het gegeven dat de voorspellingen van fiscale variabelen voor de euro-zone doorgaans te optimistisch zijn (Favero & Marcellino,2005). Deze te gunstige inschatting van de fiscale toestand (schuldgraad, saldo,ontvangsten) van een land kan te wijten zijn aan onbetrouwbare voorspellingen m.b.t. kernvariabelen zoals de inflatie, de evolutie van het BBP (Banerjee, Marcellino & Masten,2006), aan niet toewijsbare forecasting error of aan de asymmetrische verliesfunctie van het voorspellende agentschap, die vaak onder politieke druk staat bij de bekendmaking van de forecasts (Artis & Marcellino,2001). We verwijzen in dit kader naar het pleidooi van Jonung & Larch (2005) voor de oprichting van onafhankelijke forecasting agencies. Hoedanook blijkt het voorspellen van saldi (Favero & Marcellino,2005) en van belastingontvangsten (Auerbach,1999; Golosov & King,2002) in het algemeen een hachelijke onderneming.

Derde vaststelling betreft de prestaties van diverse schattingsmodellen. Deze variëren van ARMA-modellen (autoregressive moving average) en VAR-modellen (vector autoregression) tot SEM- modellen (simultaneous equation models) of nog eenvoudigere tijdreeksanalyses. Opvallende bevinding is het feit dat eenvoudige schattingsmodellen (random walk) niet noodzakelijk slechter presteren. Dit houdt verband met de vaak korte tijdreeks waarover men beschikt, maar ook met het gegeven dat eenvoudigere tijdreekstechnieken robuuster of dus minder gevoelig zijn voor structurele breuken in de data. Ook presteren meer gesofisticeerde modellen niet altijd naar verwachting door het gegeven dat diverse variabelen gevoelig zijn voor institutionele en economische wijzigingen (Favero & Marcellino,2005). Voorspellingen die zuiver op de (niet-kwantitatieve) inschatting van experten gebaseerd zijn blijken over het algemeen tot de minst betrouwbare resultaten te leiden (Mocan & Azad,1995).

Deze inzichten vormen een belangrijke leidraad bij het opstellen van voorspellende modellen voor de Vlaamse overdrachtsbelastingen, die in het algemeen nog maar weinig bestudeerd werden. Voor zover ons bekend is de accuraatheid van de voorspellingen van de ontvangsten van de successierechten en de schenkingsrechten belastingadministratie nog niet eerder door een onafhankelijke instantie onderzocht. Evenmin hebben we weet van alternatieve modellen om deze ontvangsten te begroten. Wel verwijzen we naar de resultaten van de studie in opdracht van de Vlaamse overheid (cfr. SBOV) waarbij de rente-, inflatie- en conjunctuurgevoeligheid van de ontvangsten inzake de registratierechten werden onderzocht. In het kader van deze analyse werd een model ontwikkeld dat toeliet tevens de effecten van de hervorming van de registratierechten te schatten (Smolders & Brys, 2005). Desbetreffende eenvoudige tijdreeksschatting liet toe de te verwachten ontvangsten van de registratierechten 6 maanden op voorhand te schatten. Ondanks de goede fit van het model, is verder onderzoek naar de gevoeligheid van de registratierechten voor schokken op de woningmarkten noodzakelijk. De gehanteerde datareeks is immers nog steeds zeer kort en situeert zich in een periode die uitsluitend door hoogconjunctuur op de vastgoedmarkten gekenmerkt werd.

Naast de forecasting literatuur, kunnen we dit voorstel kaderen in de literatuur betreffende de determinanten van de ontvangsten van overdrachtsbelastingen. Om de ontvangsten uit schenkingsrechten en successierechten accuraat te kunnen voorspellen, dienen we inzicht op te bouwen in het gedrag van erflaters en schenkers. In Vlaanderen is deze materie nog niet bestudeerd. De internationale literatuur levert wel inzichten op betreffende het tijdstip en de beweegredenen van vermogenstransfers (Joulfaian,1998 & 2000; McGarry,2000; Rowlingson & McKay,2004). Erfenissen kunnen volledig accidenteel zijn, als gevolg van de onzekere levensduur (Davies,1981). Ze kunnen ook een bewuste strategie zijn van erflaters om de welstand van hun nazaten te garanderen of het gedrag van de nabestaanden te sturen (Bernheim et al,1985). Verder zijn erfenissen ook het resultaat van de afweging van altruïstisch en egoïstisch gedrag: de afweging van het nut van het geven aan derden ten opzichte van het nut van het zelf consumeren (Kopczuk & Slemrod,2000)(Gale & Slemrod,2001).

Omdat belastingplichtigen reageren op belastinghervormingen, moeten de effecten van dergelijke wetswijzigingen nauwkeurig in kaart worden gebracht. Dit gegeven is het onderwerp van een tweede onderzoeksproject (cfr.het volgende voorstel dat besproken wordt), waarvan de output zal gebruikt worden om het conceptueel model van de ontvangsten mee te onderbouwen.

Ook wensen we in dit project aandacht te hebben voor potentiële interacties van verschillende beleidsmaatregelen. Zo kan een verlaging van de schenkingsrechten op bouwgronden de ontvangsten uit de overige overdrachtsbelastingen (registratierechten en successierechten) beïnvloed hebben. Zijdelings willen we ook de effecten van de vergrijzing op de toekomstige ontvangsten uit de successierechten en schenkingsrechten behandelen. Uit Nederlands en Brits onderzoek blijkt dat ouderen een sterke weerstand vertonen om de eigen woning 'op te consumeren' wat resulteert in effecten op de prijzen op de woningmarkten en wat bijgevolg ook doorvertaald zal worden in de geïnde successierechten en schenkingsrechten (Haffner,2005).

Tenslotte richten we ons op de literatuur rond tax compliance (voor een literatuurstudie m.b.t. tax compliance verwijzen we naar Brys, Naert, Smolders & Van Ootegem,2003) omdat overdrachtsbelastingen bij uitstek ontwijkingsgevoelig zijn.

- personeel /persoonsmaanden

Promotor: Prof. dr. C. Smolders

Wetenschappelijke medewerker: nog aan te werven (2010 – 2011)

Spoor A1 - 2

2 - De impact van de hervorming van de schenkingsrechten op de overheidsontvangsten, op de relevante economische actoren en de daaruit voortkomende effecten

Situering van het onderzoeksthema

De analyse kan ingebed worden in de brede stroom van publicaties over de effecten van het belasten/vrijstellen van belasting van erfenissen en giften. Voornamelijk in de VSA is er sinds decennia een levendig debat rond het nut, de opbrengsten, de vorm en de effecten van zgn. 'taxes on estate, gifts and generation-skipping transfers' (Saxton & Thornberry,1998) (Joulfaian,1998) (Gale & Slemrod,2001). Successierechten worden door sommigen geprezen omwille van hun progressief karakter en omwille van het feit dat ze liefdadigheid stimuleren(Bakija, Gale & Slemrod,2003) (Joulfaian,2005). Anderen verwerpen de heffing op grond van de verstorende impact van de belasting inzake de keuze tussen levenslange consumptie en vererving. Van de belasting wordt ook verwacht dat ze het sparen van erflaters zal ontmoedigen. Volgens het model van Gale & Perozek (2001) is dit effect afhankelijk van de motieven achter de vermogenstransfer en van de reactie van zowel de ontvanger als de donor. Bovendien kunnen hogere overdrachtsheffingen, in bepaalde omstandigheden, ook tot meer sparen aanleiding geven. Een andere focus vinden we in de studie van Joulfaian (2000), waar de impact van transfertaksen op het moment van vermogensoverdracht wordt onderzocht.

De Vlaamse overheid heeft in de afgelopen legislatuur diverse initiatieven aan de dag gelegd om de Vlaamse fiscaliteit een eigen profiel te geven. Zo voerde dit gewest in 2002 een grondige hervorming van de registratierechten door. Deze heeft geleid tot de daling van de tarieven van deze overdrachtsbelasting, tot de invoering van het abattement en de ontwikkeling van een uniek systeem van meeneembaarheid van de reeds betaalde rechten. Nog in 2002 werd een verlaagd tarief voor het registratierecht op schenkingen onder levenden gecreëerd indien het voorwerp van de schenking een perceel bouwgrond was, bestemd voor woningbouw. Sedert 1.01.2004 genieten de Vlaamse belastingplichtigen ook van een verlaging van de schenkingsrechten voor roerende goederen. Met betrekking tot de successierechten werden volgende maatregelen genomen: gelijkschakeling van stiefkinderen, zorgkinderen en biologische kinderen; vermindering van de successierechten ten voordele van gehandicapte ergenamen; vrijstelling van successierechten ingeval van vererving van bossen en gronden gelegen in VEN-gebieden, vrijstelling van de successierechten op de gezinswoning voor de langstlevende partner.

Voorliggende beleidsinitiatieven kaderen in het streefdoel de fiscaliteit te 'humaniseren' en de eigendomsverwerving te faciliteren. Vraag is evenwel of deze maatregelen ook tot de beoogde resultaten leiden en wat de effecten van deze maatregelen zijn op de ontvangsten. Dit vergt een evaluatiestudie m.b.t. fiscale beleidsmaatregelen. Hoewel dergelijke analyse van beleidseffecten doorgaans eerder het voorwerp zijn van bestuurskundige literatuur, halen we ons onderzoekskader hier toch uit de tax economics literatuur. Hier worden voornamelijk de effecten bestudeerd op de belastingontvangsten en op de tax compliance, maar ook de welvaartseffecten en mogelijke distortionnaire effecten kregen hier ruime aandacht (Auerbach & Slemrod,1997).

Tenslotte verwijzen we naar de literatuur betreffende de compliance kosten verbonden aan dergelijke heffingen. Transferbelastingen zoals de successierechten kunnen eenvoudig vermeden of ontdoken worden en vergen grote investeringen in de controlecapaciteit van de belastingadministratie (Kopczuk & Slemrod,2000). Volgens Gale & Slemrod (2001) is de evidentie m.b.t. deze negatieve effecten van overdrachtsbelastingen evenwel nog niet robuust genoeg en zijn er geen valabele alternatieven die de progressiviteit van het belastingsysteem in stand kunnen houden. In plaats van de successierechten te elimineren stellen ze voor alle achterpoortjes te sluiten en de tarieven te verminderen. De discussies betreffende potentiële effecten van hervormingen van de estate & gift tax kan ons inspireren voor deze studie m.b.t. de effecten van de Vlaamse belastinghervormingen op het vlak van de schenkingsrechten en successierechten.

Fundamentele en toegepaste vraagstelling

Voorliggend project is gericht op de volgende 2 doelstellingen:

A. het inschatten van de effecten van de hervorming van de verlaging van de schenkingsrechten voor roerende goederen en van de hervorming van de schenkingsrechten op bouwgronden

B. het onderzoeken van partiële relaties die cruciaal zijn voor de opbouw van de analyse van spoor A3, gericht op het inschatten van de effecten van de overdrachtsbelastingen op de economische groei en werkgelegenheid.

In 2007 werd deeltraject A opgestart. Specifiek werd een bevraging bij experten gehouden die in september aan de spoorwerkgroep werd voorgesteld. In september 2007 werd een bevraging bij 50+'ers afgenomen op de Horizonbeurs in Gent. Rond 15 december 2007 werd een eerste reeks resultaten aangeleverd op basis van de analyses van deze data. In deze bevraging werden ook een reeks vragen meegenomen die specifiek tot doel hebben het traject in spoor A3 voor te bereiden, dat gericht is op de effecten van de overdrachtsbelastingen op groei en werkgelegenheid. De voorgelegde vragenlijst werd daartoe vooraf doorgenomen door de spoorcoördinator van spoor A3, F. Heylen.

Parallel met de 50+ bevraging werden via de ontvangkantoren van de registratierechten gegevens ingezameld over de kenmerken van schenkers en begunstigden.

personeel /persoonsmaanden

Promotor: Prof.dr.C.Smolders

Wetenschappelijke medewerker: Ansofie Cottyn (2007 – 2008)

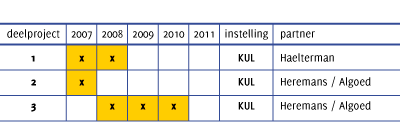

Spoor A2

Toekomstscenario's voor de Vlaamse begroting en fiscaliteit

1 - Fiscaal/juridisch onderzoek m.b.t. de overdracht van nieuwe fiscale bevoegdheden

2 - De verwachte evolutie van de financieringscapaciteit van Vlaanderen. Deelstudie 1: update van het VLADYMO-model met integratie van vergrijzingsaspecten

3 - De verwachte evolutie van de financieringscapaciteit van Vlaanderen: Deelstudie 2: optimaal schuldbeheer in een federale context: studie van de verwachte gevolgen van de federalisering van de passiva van de overheid.

Publicaties van spoor A2

Working papers A2a

> HAELTERMAN, A., KUIJPERS, A., Spoor A2: Regionalisering vennootschapsbelasting. Overzicht van de haalbare en werkbare modellen, KUleuven, 2 juni 2007, 25 pp. (.pdf)

STEUNPUNTFB/WP/A2A/1

>HAELTERMAN, A., KUYPERS, A., OYEN, V., Spoor A2: Corporate Income Tax Regionalisation: feasability, compliance issues and EU requirements. The Belgian case, KULeuven, 5 oktober 2007, 17 pp. (.pdf)

STEUNPUNTFB/WP/A2A/2

> HAELTERMAN, A., OYEN, V., Spoor A2: Regionalisering personenbelasting. Inleidende studie van werkbare regionaliseringsmodellen, KULeuven, 29 november 2007, 37 pp. (.pdf)

> HAELTERMAN, A., Spoor A2: Capita Selecta 1: rechtsvergelijkende studie, KULeuven, 13 december 2007, 7 pp. (.pdf)

STEUNPUNTFB/WP/A2A/3

> HAELTERMAN, A., Spoor A2: Capita Selecta 2: Belastingsbevoegdheid Gemeenschappen, KULeuven, 20 januari 2008, 9 pp. (.pdf)

STEUNPUNTFB/WP/A2A/4

> HAELTERMAN, A., Spoor A2: Capita Selecta 3: Woonplaats versus werkplaatscriterium, KULeuven, 22 januari 2008, 11 pp. (.pdf)

STEUNPUNTFB/WP/A2A/5

> HAELTERMAN, A., Spoor A2: Capita Selecta 4: Wie moet instaan voor de inning van de geregionaliseerde personenbelasting, KULeuven, 6 februari 2008, 4 pp. (.pdf)

STEUNPUNTFB/WP/A2A/6

> HAELTERMAN, A., Spoor A2: Capita Selecta 5: Waslijst fiscale voordelen versus korven, KULeuven, 20 februari 2008, 9 pp. (.pdf)

STEUNPUNTFB/WP/A2A/7

> HAELTERMAN, A., Spoor A2: Capita Selecta 6: Invoeging in de bijzondere financieringswet en infasering, KULeuven, 4 april 2008, 4 pp. (.pdf)

STEUNPUNTFB/WP/A2A/8

> HAELTERMAN, A., Spoor A2: Nota 1: Regionalisering Personenbelasting: Huidige bevoegdheden werkbaarder maken, KULeuven, 19 april 2008, 14pp. (.pdf)

STEUNPUNTFB/WP/A2A/9

> HAELTERMAN, A., Spoor A2: Regionalisering Personenbelasting: Onroerend goed fiscaliteit, KULeuven, 24 april 2008, 5 pp. (.pdf)

STEUNPUNTFB/WP/A2A/10

> HAELTERMAN, A., Spoor A2: Regionalisering Personenbelasting. Vastgoedfiscaliteit, KULeuven, 12 augustus 2008, 8 pp. (.pdf)

STEUNPUNTFB/WP/A2A/11

> HAELTERMAN, A., Spoor A2: Regionalisering Personenbelasting. Winstsplitsingsformule, KULeuven, 27 augustus 2008, 5 pp. (.pdf)

STEUNPUNTFB/WP/A2A/12

> HAELTERMAN, A., Spoor A2: Regionalisering Personenbelasting. Huidige bevoegdheden werkbaarder maken. EU-Luik, KULeuven, 29 augustus 2008, 5 pp. (.pdf)

STEUNPUNTFB/WP/A2A/13

> HAELTERMAN, A., Spoor A2: Regionaliseringsmodellen Personenbelasting. Gesplitste tariefmodel versus opcentiemenmodel, KULeuven, 29 augustus 2008, 3 pp. (.pdf)

STEUNPUNTFB/WP/A2A/14

> HAELTERMAN, A., Spoor A2: Regionalisering Vennootschapsbelasting. Belastbare model. Europese en praktische haalbaarheid, KULeuven, 2 september 2008, 4 pp. (.pdf)

STEUNPUNTFB/WP/A2A/15

> HAELTERMAN, A., Spoor A2: Regionalisering Personenbelasting. Huidige bevoegdheden werkbaarder maken. De “light” formule voor beperkte regionalisering personenbelasting zonder eigenlijk fiscale verantwoordelijkheid voor de gewesten, KULeuven, 5 september 2008, 18 pp. (.pdf)

STEUNPUNTFB/WP/A2A/16

Working papers A2b

>ALGOED, K., HEREMANS, D., PEETERS, T., Spoor A2: Voorrang geven aan meer financieel-fiscale verantwoordelijkheid in een nieuwe staatshervorming, CES – Leuvense Economische Standpunten, mei 2007, 41 pp. (.pdf)

STEUNPUNTFB/WP/A2BC/1

> ALGOED, K., HEREMANS, D., Spoor A2: Toekomstscenario's voor de Vlaamse begroting en fiscaliteit: De Bijzondere Financieringswet en de staatshervorming van 2001 : feiten en cijfers. Resultaten van het kwalitatief onderzoek, KULeuven, februari 2008, 18 pp. (.pdf)

STEUNPUNTFB/WP/A2BC/2

> ALGOED, K., HEREMANS, D., Spoor A2: Toekomstscenario's voor de Vlaamse begroting en fiscaliteit: The incentive effects of the Belgian Financial Arrangements For The Regions, KULeuven, februari 2008, 15 pp. (.pdf)

STEUNPUNTFB/WP/A2BC/3

> VAN HECKE, A., ALGOED, K., HEREMANS, D., Spoor A2: De effecten van de vergrijzing op de uitgaven voor zorgverzekering en hoger onderwijs, KULeuven, Juli 2008, 49 pp. (.pdf)

STEUNPUNTFB/WP/A2BC/4

> ALGOED, K., Spoor A2: De impact van de vergrijzing op de overheidsfinanciën. Voorstel ontwerp eindrapport, KULeuven, 27 augustus 2008, 33 pp. (.pdf)

STEUNPUNTFB/WP/A2BC/5

> SABADASH, A., Estimating the NAIRU and potential employment for Belgian regions, CES - Monetary and Information Economics, KULeuven, 18 November 2008, 24 pp. (.pdf)

STEUNPUNTFB/WP/A2BC/6

> ALGOED, K., HEREMANS, D., Spoor A2: De overdrachten aan de Gemeenschappen en Gewesten in het kader van de Bijzondere Financieringswet: 2007-2030, 1ste versie, KULeuven, 18 december 2008, 15 pp. (.pdf)

STEUNPUNTFB/WP/A2BC/7

> ALGOED, K., HEREMANS, D., Spoor A2: De overdrachten aan de Gemeenschappen en Gewesten in het kader van de Bijzondere Financieringswet: 2007-2030, 2de versie, KULeuven, 16 januari 2009, 17 pp. (.pdf)

STEUNPUNTFB/WP/A2BC/8

> SABADASH, A., Spoor A2: Estimating potential employment and NAIRU for Belgian regions, KULeuven, CES, Monetary and Information Economics, KULeuven, Juli 2009, 30 pp. (.pdf)

STEUNPUNTFB/WP/A2BC/9

> VAN HECKE, A., Spoor A2: Revenue equalization and stabilization in the Belgian federation, KULeuven, oktober 2009, 33 pp. (.pdf)

STEUNPUNTFB/WP/A2BC/10

> VAN HECKE, A., Spoor A2: Revenue equalization and stabilization in the Belgian federation, KULeuven, update oktober 2010, 37 pp. (.pdf)

STEUNPUNTFB/WP/A2BC/11

> HEREMANS, D., PEETERS, T., VAN HECKE, A., Towards a more efficient and responsible mechanism for the Belgian federation., KULeuven, januari 2010, 23 pp. (.pdf)

STEUNPUNTFB/WP/A2BC/12

> VAN HECKE, A., Spoor A2: Balancing public debt division in Belgium: how to

assign (part of the) federal debt to the regions?, CES - KULeuven, december 2010, 62 pp. (.pdf)

STEUNPUNTFB/WP/A2BC/13

Eindrapporten Spoor A2bc

Toekomstscenario's voor de Vlaamse begroting en fiscaliteit

>ALGOED, K., Spoor A2: Interregionale stromen. Een toepassing van het ‘balance sheet federalism' voor het jaar 2005, HUBrussel en Vives KULeuven, KULeuven, november 2008, 30 pp. (.pdf)

STEUNPUNTFB/RAP/A2BC/1

>ALGOED, K., HEREMANS, D., VAN HECKE, A., Spoor A2: De impact van de vergrijzing op de overheidsfinanciën: eindrapport, HUB Brussel en Vives KULeuven, CES, KULeuven, maart 2009, 104 pp. (.pdf)

STEUNPUNTFB/RAP/A2BC/2

Externe valorisaties

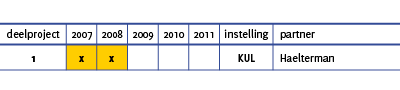

Spoor A2 - 1

1 - Fiscaal/juridisch onderzoek m.b.t. de overdracht van nieuwe fiscale bevoegdheden

Situering van het onderzoeksthema

In de septemberverklaring 2005 van de Vlaamse Regering werd opnieuw de aandacht gevestigd op de behoefte van de regio's om de financiële en fiscale autonomie te versterken. De Minister-President pleitte voor nieuwe en noodzakelijke stappen in de staatshervorming, aansluitend bij de resoluties van het Vlaamse Parlement van 3 maart 1999 Deze resoluties voorzagen niet enkel in de inmiddels gerealiseerde integrale overdracht van de gewestelijke belastingen, maar bevatten ook een pleidooi voor de volledige overdracht van de personenbelasting aan de deelstaten. Diverse alternatieven lagen ter afweging voor: ofwel de keuze voor een concurrerende bevoegdheid, ofwel de keuze voor een exclusieve bevoegdheid. Ook de vennootschapsbelasting werd, zij het beperkt, betrokken bij de plannen tot verruiming van de fiscale autonomie.

Ook in de Beleidsbrief 2007 van Minister Van Mechelen werd opnieuw de vraag gesteld of het niet wenselijk zou zijn om de Gewesten bevoegdheden te geven inzake het toestaan van kortingen op de vennootschapsbelasting.

Ondertussen beschikt de overheid over enkele studies die het debat rond de regionalisering van de vennootschapsbelasting kunnen ondersteunen. De lopende studies terzake onderzoeken diverse mogelijkheden gaande van de beperkte ristornering van opbrengsten naar de volledige toebedeling van de bevoegdheid inzake de tariefvaststelling en de vaststelling van de voor een economisch beleid relevante elementen van de belastbare basis.

Wat de vennootschapsbelasting betreft dienen twee onderdelen nader te worden uitgewerkt: de daadwerkelijke uitbouw van de technische uitwerking van de regionalisering, en de verbijzondering van de specifieke maatregelen die in een eigen Vlaamse context prioriteit genieten.

Fundamentele en toegepaste vraagstelling

In 2007 onderzocht A. Haelterman en zijn team wat juridisch de mogelijkheden zijn om fiscale kortingen op de vennootschapsbelasting in te voeren. Diverse scenario's werden op hun haalbaarheid en Europese aanvaarding getoetst. Deze werkzaamheden hebben geleid tot een concreet pakket aan documenten (met powerpoints) dat ter beschikking van de opdrachtgever werd gesteld en dat dadelijk aanwendbaar was in het kader van de pogingen tot regeringsformatie van het najaar 2007. Ook volgt een eerste valorisatie op een studiedag op 5 oktober 2007.

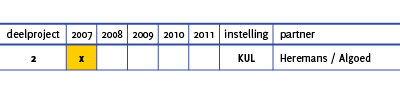

Spoor A2 - 2

2 - De verwachte evolutie van de financieringscapaciteit van Vlaanderen. Deelstudie 1: update van het VLADYMO-model met integratie van vergrijzingsaspecten

Situering van het onderzoeksthema

Een hoge overheidsschuld legt een hypotheek op de welvaart van een land. De afbetaling van de overheidsschuld vereist verstorende belastingen. Die afbetalingen verdringen bovendien andere, productieve dan wel sociale, overheidsuitgaven.

Een actief schuldbeleid is bijgevolg van groot belang in een land met een hoge overheidsschuld, zowel in absolute als in relatieve termen (278,117 miljard euro uitstaande overheidsschuld eind 2005, een schuldgraag van 93,3% in 2005 ten opzichte van 70,8% in de eurozone). Dat schuldbeleid heeft zowel betrekking op het begrotingsbeleid waarbij in België de afbouw van de overheidsschuld centraal staat als op het schuldbeheer ('debt management') waarbij de interestlasten op de overheidsschuld worden geminimaliseerd.

Deze studie ging na hoe het schuldbeheer best wordt georganiseerd in een federaal land. In dat kader werd onderzocht of en hoe de overheidsschuld kan worden verdeeld tussen de federale overheid en de regio's. Tot nu toe werden bij de opeenvolgende staatshervormingen in ons land vooral activa en in veel mindere mate passiva overgedragen aan de gewesten en gemeenschappen.

We hebben hierbij ook onderzocht of de regio's voldoende budgettair worden geresponsabiliseerd (met de juiste budgetbeperkingen geconfronteerd) om tot een evenwichtige sanering van de overheidsschuld te komen. In deze analyse kwamen cruciale problemen zoals belastingconcurrentie als gevolg van een mobiele belastingbasis en de pendel van werknemers naar het Brussels Hoofdstedelijk Gewest, aan bod.

Fundamentele en toegepaste vraagstelling

Zijn onze overheidsfinanciën houdbaar gelet op de vijfde staatshervorming, de evolutie van het primair saldo, de meeruitgaven als gevolg van de vergrijzing en van de zowel 'demand' als 'supply driven' oplopende uitgaven voor gezondheidszorg? Dreigt ons land weer in een negatieve schuldspiraal terecht te komen?

Wordt in een federaal land schuldsanering en schuldbeheer best op een gecentraliseerde dan wel gedecentraliseerde manier georganiseerd? Hoe kan met andere woorden de overheidsschuld optimaal worden gealloceerd tussen de verschillende bestuursniveau's in een monetaire unie?

Is meer fiscale autonomie voor de deelstaten verzoenbaar met schuldafbouw?

Moet het allocatieve beleid van de regio's, al of niet gekoppeld aan een grotere fiscale autonomie en dus een eventuele wijziging van de BFW, een grotere rol krijgen inzake het opvangen van arbeidsmarktschokken?

Onderzoeksontwerp

In eerste instantie werd onderzocht in welke mate de problematiek van schuldsplitsing zich stelt. Hiertoe werd met behulp van Vladymo onderzocht in welke mate er verticale en horizontale budgettaire onevenwichten verwacht kunnen worden.

Dat onderzoek mondde uit in betrouwbare scenario's voor de evolutie van de schuldgraden van de diverse overheden. Eventuele verschilpunten met de projecties van de Studiecommissie voor de Vergrijzing werden hier geduid.

Vervolgens werd er een literatuurstudie opgezet m.b.t. schuldbeheer en schuldoverdracht in federale landen. De theoretische effecten en modaliteiten van schuldsplitsing werden onderzocht. Hoe verhoudt schuldsplitsing zich tot fiscale autonomie?

Ook werd nagegaan waarom en onder welke modaliteiten men in bepaalde landen tot schuldsplitsing is overgegaan.

Ten slotte werd met behulp van Vladymo de budgettaire effecten van een aantal scenario's van schuldoverdracht doorgerekend.

personeelsinzet

promotoren: Prof.dr. K. Algoed & Prof.dr.D.Heremans

wetenschappelijk medewerkster: Annelore Vanhecke

Spoor A2 - 3

3 - De verwachte evolutie van de financieringscapaciteit van Vlaanderen: Deelstudie 2: optimaal schuldbeheer in een federale context: studie van de verwachte gevolgen van de federalisering van de passiva van de overheid.

Situering van het onderzoeksthema

Een hoge overheidsschuld legt een hypotheek op de welvaart van een land. De afbetaling van de overheidsschuld vereist verstorende belastingen. Die afbetalingen verdringen bovendien andere, productieve dan wel sociale, overheidsuitgaven.

Een actief schuldbeleid is bijgevolg van groot belang in een land met een hoge overheidsschuld, zowel in absolute als in relatieve termen (278,117 miljard euro uitstaande overheidsschuld eind 2005, een schuldgraag van 93,3% in 2005 ten opzichte van 70,8% in de eurozone). Dat schuldbeleid heeft zowel betrekking op het begrotingsbeleid waarbij in België de afbouw van de overheidsschuld centraal staat als op het schuldbeheer ('debt management') waarbij de interestlasten op de overheidsschuld worden geminimaliseerd.

Fundamentele en toegepaste vraagstelling

In 2010 en 2011 spitst het onderzoek zich verder toe op de kosten en baten van een eventuele schuldregionalisering, onder de vorm van extra risico- en liquiditeitspremies in financiële markten. Wat is de kost van de regionale overheidsschuld? Belangrijk is het bestaan van een eventuele extra premie op de regionale overheidsschuld te identificeren, die de totale Belgische interestlast substantieel zou kunnen verhogen in het geval van regionalisatie van de federale overheidsschuld. Concreet wordt gepeild naar het effect van market-imposed discipline (hogere premies bij hoger kredietrisico), van investor moral hazard (lagere risicopremies wanneer de federale overheid garant staat voor een regio met financiële problemen) en van liquiditeit (hogere premies omwille van een beperktere markt voor regionale schulden).

Personeelsinzet

Promotoren: prof.dr. Dirk Heremans

Wetenschappelijke medewerkster: Annelore Van Hecke (12 maanden)

Spoor A3

Fiscaliteit in functie van groei en werkgelegenheid

1 - De samenhang tussen economische groei, werkgelegenheid en begrotingsbeleid (meer info)

2 - De impact van de gewestelijke overdrachtsbelastingen op de economische groei (meer info)

Publicaties van Spoor A3

Working papers A3a

>CRABBE, K., VANDENBUSSCHE, H., Spoor A3: Are your Firm's taxes set in Warsaw ? Spatial tax competition in Europe, KULeuven, augustus 2008, 15 pp. (.pdf)

STEUNPUNTFB/WP/A3A/1

> KONINGS, J., TORFS, W., Fiscal Federalism, Tax Competition and Economic Agglomeration, KULeuven, CES & VIVES, 20 September 2009, 25 pp. (.pdf)

STEUNPUNTFB/WP/A3A/2

Working papers A3b

> HEYLEN, F., VAN DE KERCKHOVE, R., Spoor A3: Fiscal policy, employment per age group and growth in OECD economies, Universiteit Gent, 2009/623, September 2010, 40 pp. (.pdf)

STEUNPUNTFB/WP/A3B/1

>BERGER, T., HEYLEN, F., Differences in hours worked in the OECD: institutions or fiscal policies? Universität Münster, Institut für Internationale Ökonomie, Ugent, Sherppa, Juli 2010, forthcoming in Journal of Money, Credit and Banking, 40 pp. (.pdf)

STEUNPUNTFB/WP/A3B/2

>BUYSE, T., HEYLEN, F., VAN DE KERCKHOVE, R., Employment by age, long-run growth and the pension challenge

in OECD countries: what policies?, UGent, Sherppa, november 2010, 49 pp. (.pdf)

STEUNPUNTFB/WP/A3B/4

>SCHOONACKERS, R., HEYLEN, F., Fiscal Policy and TFP in the OECD: A Non-Stationary Panel Approach, UGent, Sherppa, January 2011, 26 pp. (.pdf)

STEUNPUNTFB/WP/A3B/5

Eindrapporten A3b

>HEYLEN, F., Het Duitse mirakel.Welk mirakel?, UGent, Sherppa, 14 december 2010, 16 pp. (.pdf)

STEUNPUNTFB/RAP/A3B/1

Working papers A3c

>ISEBAERT, D., HEYLEN, F., SMOLDERS, C., Houses and/or jobs: ownership and the labour market in Belgian districts, Sherppa, UGent, Hogeschool Gent, februari 2011, 31 pp. (.pdf)

STEUNPUNTFB/WP/A3C/1

Spoor A3 - 1

1. De samenhang tussen economische groei, werkgelegenheid en begrotingsbeleid

Situering van het onderzoeksthema

Het realiseren van een hogere werkgelegenheid en een hogere economische groei blijft een absolute noodzaak in vele Europese landen en regio's, waaronder ook België en Vlaanderen. De formele doelstellingen die door de Top van Lissabon in 2000 werden vooropgesteld, worden niet gehaald; vooral bij oudere werknemers is de werkgelegenheidsgraad laag. Bovenal maakt de problematiek van vergrijzing vooruitgang op het vlak van werkgelegenheid en groei dringend.

Naast de noodzaak van arbeidsmarkt- en productmarkthervorming (bijv. Nicoletti en Scarpetta, 2005), toont recent onderzoek het potentieel belang aan van het begrotingsbeleid. Via wijzigingen in de omvang en de samenstelling van hun ontvangsten en hun uitgaven kunnen overheden de economische groei en de werkgelegenheid op lange termijn beïnvloeden (Turnovsky, 2000; Rogerson, 2007; Dhont en Heylen, 2008 en 2009; Ohanian et al., 2008). Verder onderzoek blijft evenwel noodzakelijk omwille van minstens vier redenen:

(i) De bestaande analyses situeren zich doorgaans op een te geaggregeerd niveau. Zo wordt inzake werkgelegenheid bijv. onvoldoende aandacht besteed aan verschillen tussen leeftijdscategorieën.

(ii) De sterkte van het effect van de verschillende mogelijke beleidsingrepen en de precieze kanalen waarlangs deze opereren blijven onzeker.

(iii) Bestaand onderzoek (zeker het theoretisch onderzoek) heeft slechts beperkt aandacht gehad voor typische open-economie aspecten. De sterke openheid van moderne economieën zorgt nochtans voor extra dimensies, zoals de groei- en werkgelegenheidseffecten van internationale kapitaalbewegingen, en het gegeven dat niet alleen de eigen beleidsmaatregelen, maar ook de maatregelen die door omliggende regio's en landen worden genomen, aan belang winnen. Grensoverschrijdende effecten lijken zich vooral te manifesteren in het geval van belastingen op kapitaal. Concurrentie tussen landen inzake de vennootschapsbelasting blijkt een feit (Devereux et al., 2002; Crabbé, 2008), al is de sterkte ervan nog onduidelijk (OECD, 2007).

(iv) Een vierde belangrijk aspect is dat de meeste overheden, ook in Vlaanderen, momenteel opereren binnen strenge budgettaire kaders, gericht op begrotingsevenwicht. Elke beleidsmaatregel, bijv. belastingverlaging of uitgavenverhoging, moet dan gefinancierd worden binnen de begroting. Correcte analyse vereist dat de effecten van deze compenserende maatregelen mee bestudeerd worden. Dit gebeurt vaak niet.

Fundamentele en toegepaste vraagstelling

Binnen het eerste deeltraject wordt het micro-economisch gefundeerd algemeen evenwichtsmodel dat de effecten beschrijft van fiscaliteit en overheidsconsumptie op de groei, de werkgelegenheid en de scholingsgraad, verder uitgewerkt. Een van de belangrijke bevindingen van de studies uitgevoerd in 2009 betreft het feit dat een belastingverlaging op arbeid effectiever is t.a.v. groei en werkgelegenheid wanneer deze gericht is op oudere werknemers. Lastenverlaging op de arbeid van jongeren bleek veeleer negatief voor de lange termijn groei omdat deze de jongeren ontmoedigt om te blijven studeren. Een potentieel punt van discussie t.a.v. deze conclusie is evenwel dat we binnen elke leeftijdsgroep iedereen homogeen veronderstelden. Niet alle jongeren zullen evenwel dezelfde capaciteiten hebben, of dezelfde ambitie om te blijven studeren (cf. schoolmoeheid). In 2010 worden in het model verschillen tussen de jongeren (en bij aansluiting latere leeftijdsgroepen) inzake capaciteit en talent om te studeren opgenomen. Dit kan tot nog meer genuanceerde inzichten leiden inzake de effecten van lastenverlaging op arbeid en overheidsinspanningen voor onderwijs. Een alternatief idee is dat jongeren kunnen verschillen in de beschikbaarheid van financiële middelen (kredietbeschikbaarheid) om te studeren. Tevens wordt dit jaar een rijker en realistischer groeimechanisme ontwikkeld en empirisch getoetst. Specifiek wordt geëvalueerd wat de meerwaarde is voor het model van de introductie van 'learning by doing'. Secundair worden ook verschillen in overheidsefficiëntie in de analyse opgenomen.

Additioneel werd het model aangepast om rekening te kunnen houden met de effecten op de werkgelegenheid en de groei van diverse scenario's van hervormingen van het publieke pensioenstelsel.

Gegeven de hoge plaats van overheidsefficiëntie op de onderzoeks- en beleidsagenda, zal in het najaar ook empirisch onderzoek worden opgezet voor een panel van OESO landen sinds 1980. Als te verklaren variabelen komen in eerste instantie in aanmerking het BBP (de groei) per capita of de kapitaalstock per capita (cf. internationale kapitaalmobiliteit). Onderzoek naar de evolutie van deze variabelen in de OESO is bijzonder actueel. Aansluitend bij de theorie, zijn arbeidsinzet per capita, scholing per capita en begrotingsvariabelen (bijv. vennootschapsbelastingvoet) evidente verklarende variabelen. Onze bijdrage betreft dan onderzoek naar de rol van overheidsefficiëntie binnen dit kader.

personeel /persoonsmaanden

Promotor: Prof.dr. F. Heylen

Wetenschappelijke medewerker: Renaat Van de Kerckhove

Verder zal ook Ruben Schoonackers nauw bij het onderzoek in het kader van het Steunpunt betrokken blijven. Ruben werd eerder door de KUL gefinancierd (prof. Hylke Vandenbussche), sinds 1/9/08 door de UGent.

Spoor A3 - 2

2 - De impact van de gewestelijke overdrachtsbelastingen op de economische groei

Situering van het onderzoeksthema

De relatie tussen eigenaarschap en arbeidsmarktprestaties heeft in het voorbije decennium bijzondere aandacht gekregen in de wetenschappelijke literatuur. Oswald (1999) en Bassanini en Duval (2006) vinden op basis van macro-data dat de werkloosheid hoger is in OESO-landen waar de fractie eigenaars (versus huurders) groter is. Oswald (1999) stelt tevens dat de werkloosheidsgraad sinds de jaren '60 het meest gestegen is in die landen die de sterkste groei kenden in de fractie eigenaars. Een belangrijke verklarende relatie zou zijn dat eigenaars die met werkloosheid geconfronteerd worden, bijv. in een recessie, minder geneigd zijn om op ruime geografische schaal te zoeken. Er is minder jobmobiliteit, waardoor de arbeidsmarkt minder efficiënt werkt. Eigenaars zijn ook eerder geneigd om verre afstanden af te leggen naar hun werk, met files en kostenverhogingen voor iedereen tot gevolg. Omgekeerd zou een goed ontwikkelde huurmarkt het gemakkelijker maken voor werklozen – die doorgaans weinig kapitaal hebben – om te verhuizen naar regio's met veel jobs.

België is een land met een relatief hoog aandeel eigenaars. Steevast wordt ook de lage arbeidsmobiliteit in ons land in verband gebracht met bepaalde minder goede arbeidsmarktprestaties (bijv. Estevao, 2002; zie recent ook Hoge Raad voor Werkgelegenheid, 2006). Ook recente politieke ontwikkelingen in België hebben (interregionale) arbeidsmobiliteit bovenaan de beleidsagenda geplaatst.

Andere auteurs staan evenwel kritisch t.a.v. de Oswald hypothese. Zo wordt bijv. gewezen op de mogelijkheid van omgekeerde causaliteit die de resultaten kan vertekenen. Of iemand ervoor opteert om eigenaar te worden of niet, is immers ook bepaald door diens arbeidsmarktperspectieven. Net wie beter verankerd is in zijn/haar job (en dus minder mobiel), zal geneigd zijn om huiseigenaar te worden. Verder kunnen ook moeilijk te observeren individuele kenmerken de geobserveerde correlatie tussen werkloosheid (jobmobiliteit) en eigenaarschap drijven, zonder enig causaal verband tussen beide. Immers zullen het precies die gezinnen zijn die voor meer stabiliteit kiezen, die én een vaste job, én een eigen huis zullen wensen. Een aantal studies proberen op verschillende wijzen met dergelijke aspecten rekening te houden, en komen tot andere resultaten. Bijv. Van Leuvensteijn en Koning (2004) vinden op basis van microdata voor Nederland geen effect van 'eigendom' op job-to-job mobiliteit. Ze vinden verder een negatief effect van 'eigendom' op de kans om werkloos te worden. Omgekeerd is er een sterk positief effect van 'job tenure' op de kans om eigenaar te zijn. Barrios García en Rodríguez Hernández (2004) vinden een negatief effect van de fractie eigenaars op de werkloosheidsgraad op basis van macrodata voor 46 Spaanse provincies.

Fundamentele en toegepaste vraagstelling

Het tweede deeltraject focust op het verband tussen eigenaarschap en arbeidsmarktprestaties. Hierbij werd ondermeer de Oswald-hypothese getoetst, die stelt dat de werkloosheid beduidend hoger is in landen waar er proportioneel veel meer eigenaars voorkomen. In concreto werd met behulp van macro-data de relatie tussen de woonsituatie en de werksituatie op het niveau van provincies en arrondissementen verklaard, controlerend voor demografische factoren en verschillen in transactiekosten. In 2010 werd dit empirisch onderzoek gefinaliseerd met de gepaste econometrische methoden (cfr. simultaneïteit, probleem van endogeniteit). De resterende tijd zal besteed worden aan het opzetten van een microdatabank, waarbij arbeidsmobiliteit en arbeidssituatie op individueel niveau de te verklaren variabelen zijn. Ons literatuuronderzoek in 2009 leerde immers dat bestaande studies op macroniveau en studies op microniveau vaak tegenstrijdige conclusies opleveren. Macrostudies vinden eerder een negatieve samenhang tussen eigenaarschap en de arbeidsmarktprestaties van landen of regio's, terwijl op microvlak eigenaars vaak een betere arbeidsmarktpositie hebben. De vraag naar een consistente verklaring is evident. Een interessante vertrekbasis betreft de longitudinale microdata uit PSBH – SILC.

personeel /persoonsmaanden

Promotoren:Prof.dr. F.Heylen (UGent) & Prof.dr.C.Smolders (Hogent)

Wetenschappelijke medewerker: D. Isebaert

Addendum rekeningrijden

In 2009 werd de basisfinanciering van het Steunpunt fiscaliteit & begroting uitgebreid met een budget Addendum, ter waarde van 294.668 euro met het oog op de uitbreiding van het onderzoek rond rekeningrijden voor vrachtwagens. In 2010 werden met het restant aan middelen 3 deelrapporten opgemaakt, die kaderen in de bedrijfseconomische studie van effecten van de invoering van rekeningrijden voor vrachtwagens. In deelrapport 1 worden voor de transportsector en voor 3 sectoren, waarvoor geldt dat transport een belangrijke component van de kosten vormt, gescreend op hun financiële gezondheid. In een tweede deelstudie werd gerapporteerd over de resultaten van een grootschalig perceptie-onderzoek over de wenselijkheid van rekeningrijden, de verwachte effecten op de kosten, de winst en de falingskans en een aantal modaliteiten. Deelstudie 3 gaf inzicht in de resultaten van de simulatie van 12 tariefscenario's op de rentabiliteit en de falingskans van bedrijven.

Publicaties van Addendum Rekeningrijden

Working papers

> SMOLDERS, C., BURSSENS, J., Studie van de bedrijfseconomische effecten van de invoering van rekeningrijden voor vrachtwagen. Deelrapport 1: Resultaten van de on-line survey, Hogeschool Gent, April 2010, 85 pp. (.pdf)

STEUNPUNTFB/WP/ADD/1

> SMOLDERS, C., VANDORPE, E., BURSSENS, J., Studie van de bedrijfseconomische effecten van de invoering van rekeningrijden voor vrachtwagen. Deelrapport 2: De liquiditeit, de rentabiliteit en de stabiliteit voor de transport -, de voedings -, de houtverwerkingssector en de sector van de niet-metaalhoudende minerale producten, Hogeschool Gent, September 2010, 31 pp. (.pdf)

STEUNPUNTFB/WP/ADD/2

> SMOLDERS, C., VANDORPE, E., Studie van de bedrijfseconomische effecten van de invoering van rekeningrijden voor vrachtwagen. Deelrapport 3: Simulatie van de effecten van 24 tariefscenario's op de rentabiliteit en de falingskans van 135 transportbedrijven, Hogeschool Gent, September 2010, 32 pp. (.pdf)

STEUNPUNTFB/WP/ADD/3

Eindrapporten

> DE CEUSTER, G., YPERMAN, I., HENDRICKX, C., VANHOVE, F., VANHERLE, K.,PROOST, S., Eindrapport: Effecten van een kilometerheffing voor vrachtwagens, In opdracht van Steunpunt Fiscaliteit en Begroting, Rapport voor Vlaamse overheid, Departement Financiën en Begroting, 27 februari 2009, 111 pp. (.pdf)

STEUNPUNTFB/RAP/ADD/1

Project B1

Studie van de bestaande verkeersheffing en mogelijke inzetbaarheid als instrument van milieu- en mobiliteitsbeleid

Publicaties van project B1

Working papers

> PROOST, S., VAN DER LOO, S., DE PALMA, A.,LINDSEY, R., B-Project Verkeersheffingen: A cost-benefit analysis of tunnel investment and tolling alternatives in Antwerp, KULeuven, 2005, 20 pp. (.pdf)

STEUNPUNTFB/WP/B1/1

> DE PALMA, A., PROOST, S., VAN DER LOO, S., B-Project Verkeersheffingen: Assessing transport investments - towards a multi-purpose tool, KULeuven, September 2008, 25 pp. (.pdf)

STEUNPUNTFB/WP/B1/2

> DE PALMA, A., PROOST, S., VAN DER LOO, S., B-Project Verkeersheffingen: Network development under a strict self financing constraint, KULeuven, Oktober 2008, 26 pp. (.pdf)

STEUNPUNTFB/WP/B1/3

> VAN DER LOO, S., PROOST, S., B-Project Verkeersheffingen: How to enforce optimal transport pricing and investment in a federal state, KULeuven, 24 pp. (.pdf)

STEUNPUNTFB/WP/B1/6

Eindrapporten

Externe evaluaties

Situering van het onderzoeksthema

Vlaanderen wil al enkele jaren zoals verschillende buurlanden en regio's de fiscaliteit op wegverkeer herzien. Zij wil afstappen van jaarlijkse heffingen op voertuigbezit en brandstofaccijnzen en ze vervangen door belastingen op het gebruik van vrachtwagens en auto's. Dit fiscale alternatief wordt algemeen "rekening rijden" genoemd. In oktober 2007 nam de Vlaamse regering hieromtrent een formeel standpunt in (zie infra). Voor de invoering van de kilometerheffing op vrachtwagens zal de overheid zich inspireren op het Duitse systeem, waarbij de voorkeur uitgaat naar een gelijktijdige invoering van rekeningrijden in de 3 landen van den Benelux.

De geplande hervorming heeft belangrijke fiscale, vervoerseconomische en milieu-effecten die vooraf moeten geanalyseerd worden. In het addendum 1 bij de beheersovereenkomst werden extra middelen ter beschikking gesteld met het oog op het uitbreiden van de originele onderzoeksopdracht, die vnl. gericht was op de analyse van de tolheffing op de Oosterweelverbinding (hierna luik 2 genoemd). Specifiek wordt het Steunpunt Fiscaliteit & Begroting gevraagd tevens uitspraken te doen over de concrete effecten van de invoering van rekeningrijden voor vrachtvervoer op het milieu, de economie en de welvaart

Fundamentele en toegepaste vraagstelling

Het uitgebreide b-project heeft tot doel deze analyse op de volgende wijze te onderbouwen:

- Luik 1: Onderzoek naar de concrete effecten van de invoering op de vervoerde ton-km, op de vervanging van het wagenpark, op de uitgaven voor brandstof, op de emissies van luchtverontreinigende stoffen (NOx) en CO2, op de congestie en reistijden

- Luik 2: Onderzoek naar de op middellange en lange termijn te verwachten interacties tussen tolheffing in de Benelux en derde landen en de effecten van rekeningrijden rekening houdende met scenario's betreffende de besteding van de belastingopbrengsten. Centraal staan hier enerzijds de implementatie en aanpassing van het MOLINO II model met het oog op het analyseren van de gevolgen van de tolheffing op de Oosterweelverbinding. Anderzijds wordt geïnvesteerd in de ontwikkeling van een nieuw model gericht op de studie van veralgemeend rekeningrijden in Vlaanderen, rekeninghoudend met internationaal transitverkeer van verschillende transportmodi en nationaal reizigers- en vrachtvervoer.

- Luik 3: Onderzoek te doen naar de welvaartseffecten (verschuivingen van Gini-coëfficiënten, verschuivingen in de activiteit van sectoren en op het vlak van de consumptie,…

- Luik 4: Ondersteuning bij de keuze voor technologieën van beprijzing via de berekening van de kosten van de verschillende alternatieven.

personeel /persoonsmaanden

Promotor: Prof.dr. S. Proost

Wetenschappelijk medewerker= Saskia Van der Loo

Project B2

Onderzoek naar mogelijke alternatieve criteria ter vaststelling van het klein beschrijf bij de vestiging van de registratierechten

Publicaties van project B2

Working papers

> SMOLDERS, C., EECKHOUT, J., B-Project Studie van de alternatieven voor de vaststelling van het klein beschrijf: Deel 1: Rechtsvergelijkende studie van de kortingen/vrijstellingen van de registratierechten, Hogeschool Gent, oktober 2007, 46 pp. (.pdf)

STEUNPUNTFB/WP/B2/1

> SMOLDERS, C., EECKHOUT, J., B-Project Studie van de alternatieven voor de vaststelling van het klein beschrijf: Deel 2 : Overzicht van de mogelijke ( alternatieve) criteria voor de toekenning van vrijstellingen en –of kortingen inzake de Vlaamse registratierechten, Hogeschool Gent, december 2007, 46 pp. (.pdf)

STEUNPUNTFB/WP/B2/2

> SMOLDERS, C., EECKHOUT, J., B-Project Studie van de alternatieven voor de vaststelling van het klein beschrijf: Deel 3: Het profiel van ‘bescheiden woningen' en hun eigenaars. Analyse van de Woonsurvey 2005 – data, Hogeschool Gent, mei 2008, 20 pp. (.pdf)

STEUNPUNTFB/WP/B2/3

> SMOLDERS, C., EECKHOUT, J., BURSSENS, J., B-Project Studie van de alternatieven voor de vaststelling van het klein beschrijf: Deel 4: Resultaten van de simulaties op basis van 2 hervormingsscenario's, Hogeschool Gent, februari 2009, 40 pp. (.pdf)

STEUNPUNTFB/WP/B2/4

Eindrapporten

Externe evaluaties

Situering van het onderzoeksthema

Eigenaars van een bescheiden woning genieten momenteel een korting op het registratierecht van 5% ten opzichte van het basistarief dat sinds de hervorming van 2001 10% bedraagt. Om deze korting te kunnen realiseren, dient de koper aan een aantal voorwaarden betreffende vestiging van verblijf en woningbezit te voldoen. De korting is afhankelijk van het niet-geïndexeerd K.I. dat, aangepast voor de kinderlast een aantal maxima niet mag overschrijden. Het K.I. komt overeen met de netto-huurwaarde zoals vastgesteld op 1 januari 1975 en die sindsdien niet meer herberekend werd. Sinds 15 mei 2001 wordt bij ieder verkoopdossier waarbij vermindering van registratierechten wordt gevraagd door de notaris een kadastraal uittreksel bij de fiscus opgevraagd. Deze zal dit pas afleveren na controle ter plaatse of het huidige K.I. nog overeenstemt met de waarde en het comfort van de verkochte woning.

Het K.I. als basis van de toekenning van het klein beschrijf en de zin van een dergelijke vorm van korting werd regelmatig ter discussie te gesteld (cfr. parlementaire vragen van S. Gatz en van K. Callens vergadering commissie algemeen beleid, Financiën & begroting, op respectievelijk 28/05/2005 en 19/10/2004). Vaak wordt in dit verband verwezen naar een oplossing in de sfeer van een verhoogde voetvrijstelling, die sinds 1.01.2002 is ingevoerd. Dit abattement impliceert een korting van de belastbare grondslag met 12 500 euro (vanaf 1.1.2007 met 15 000 euro) ingeval van de eerste aankoop van een woning of bouwgrond. Vandaag kunnen in een aantal gevallen van beide voordelen tegelijkertijd genoten worden.

Het is op dit moment niet geweten wat het gevolg zou zijn van een vervanging van het klein beschrijf door een algemene verhoging van het abattement. Vraag is ook of een dergelijke ingreep niet ingaat tegen de doelstellingen die oorspronkelijk aan de korting verbonden waren. Terwijl het abattement tot doel had de jongere generaties te helpen bij de verwerving van een eerste eigendom, had het klein beschrijf ook uitgesproken sociale doelstellingen. De tariefkorting beoogde om de sociale bescherming van de lagere inkomensgroepen via onroerend eigendom te verhogen. Het klein beschrijf is verder ook een instrument in het kader van de stadsontwikkeling. Het continueren van deze doelstellingen zal vereisen dat de voetvrijstelling gekoppeld wordt aan nieuwe criteria. Dit vergt onderzoek naar de beschikbare gegevensbronnen en de te verwachten effecten inzake doelpubliek en ontvangsten.

Fundamentele en toegepaste vraagstelling

Welke aanpassingen kan de overheid aanbrengen aan de regeling van het klein beschrijf en het abattement met het oog op een meer correcte en efficiënte toekenning van een korting gericht op het bereiken van specifieke beleidsdoelstellingen?

Welke criteria kunnen gehanteerd worden om deze vrijstelling te modelleren in functie van de te bereiken doelstellingen?

Welke data zijn beschikbaar (bvb. inzake inkomen, karakteristieken van de woning,…) op basis waarvan de vrijstelling kan berekend worden?

Wat zijn de te verwachten verschuivingen inzake doelpubliek en ontvangsten?

personeel /persoonsmaanden

Promotor: Prof.dr. C. Smolders

Wetenschappelijk medewerker= Joost Eeckhout

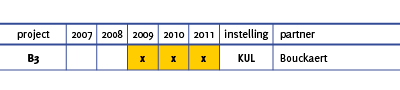

Project B3

Effecten van een prestatiebegroting

Publicaties van project B3

Working papers

Eindrapporten

> MATTHYS, J., VANHEE, D., HONDEGHEM, A., Impact van de staatshervorming op de Vlaamse administratie. Enkele theoretische kaders toepasbaar op de insourcing van de verkeersbelasting binnen de Vlaamse administratie, KULeuven, 53 pp. (.pdf)

STEUNPUNTFB/RAP/B3A/1

> JORIS, W., BOUCKAERT, G.,Effecten van een prestatiebegroting. Vanuit een internationaal perspectief, KULeuven, 157 pp. (.pdf)

STEUNPUNTFB/RAP/B3A/2

>JORIS, W., BOUCKAERT, G.,Implementatie van een prestatiebegroting. Voorbereidende studie., KULeuven, 32 pp. (.pdf)

STEUNPUNTFB/RAP/B3A/3

Externe evaluaties

Situering van het onderzoeksthema

Sedert het begin van de jaren negentig, en zeker vanaf omtrent 2000, zijn er twee grote evoluties in de begrotingssystemen van verschillende OESO-landen. Er zijn bewegingen, of pogingen daartoe, naar prestatiebegrotingen, en, zij het in veel mindere mate, naar 'accrual' begrotingen.

In dit project ligt de nadruk op de beweging naar de output-basis van begrotingen.

'Begroten' en "begroting" zijn complex concepten. Het betreft in de meest enge definitie de autorisatie van middelen door een wetgevend orgaan waaraan een tekst is gekoppeld die door het parlement is goedgekeurd. In de meest brede zin van het woord is het een proces dat een hele cyclus beslaat. In die meest brede zin is er een ambtelijke en politieke lezing. De ambtelijke lezing vertaalt zich ook binnen de administraties en dikwijls ook binnen de werking van de publieke sector.

De verschuiving van 'input' naar 'output' is ook een metaforische beschrijving.

Zuivere inputbegrotingen zeggen enkel iets over de toe te wijzen middelen. Meestal zijn er elementen van projecten (investeringen), of programma's gekoppeld aan de begrotingen. Soms is er een onderscheid tussen beleidskredieten en apparaatskredieten.

Zuivere outputbegrotingen hebben ook een zekere variabiliteit. Soms zijn er elementen van activiteiten. Dikwijls is er een verwijzing naar effecten. Soms zijn het effectbegrotingen met elementen van outputs. In ieder geval is de keuze en de dekking van indicatoren en outputs zeer variabel. Ten slotte is er een grote variabiliteit in het begrotingsdocument, waarbij de outputinformatie volledig geïntegreerd is, of in bijlage is opgenomen.

Prestatiebegrotingen zijn dan ook de meer generieke term voor alle types begroting die niet (enkel) inputs begroten.

Het project onderzoekt hoe prestatiebegrotingen worden uitgevoerd, en hoe de wijze van de uitvoering een volgende budgetcyclus bepaalt. Het project zoekt, op basis van de empirische ervaring in een aantal OECD-landen, wat de kritische faal- en succesfactoren zijn voor de werking van een prestatiebegroting.

Op basis van secondaire literatuur, documentenanalyse, en beperkt aangevuld met enkele bezoeken en expert-interviews, zal de onderzoeksvraag worden uitgewerkt.

Landen die hierbij aan bod zullen komen, als focus of in secondaire orde, zijn Nederland, UK, Australië, Nieuw-Zeeland, Canada en de Verenigde Staten.

Fundamentele en toegepaste vraagstelling

De focus van ons onderzoek ligt bij volgende vragen:

Nieuwe begrotingsronde:

• Wat was de aanpassing van de begrotingskalender? En wat is het gevolg hiervan?

• Hoe worden audits en evaluaties meegenomen, of niet?

• Wat is de stabiliteit van de outputreeksen en hun indicatoren?

• Hoe gebeuren besparingen?

• Hoe wordt bepaald wie groeit?

• Wat is het voorwerp van de discussies?

Andere relevante vragen die zullen meespelen in het onderzoek zijn:

Opmaak van begrotingen:

• Wat zijn de tijdsreeksen en hoe is de basisstructuur van de begroting (wat wordt geautoriseerd, wat zit in bijlage)?

• Hoe wordt het document binnen de administratie 'omgezet'?

• Wat zijn de dekkingsgraden?

Uitvoering en tussentijdse budgetwijzigingen:

• Hoe voert men de begroting uit?

• Is er sprake van 'gaming'?

• Wat zijn de vrijheidsgraden bij de uitvoering?

• Zijn er tussentijdse budgetaanpassingen?

• Wat gebeurt er bij een onverwachte gebeurtenis?

Op bovenstaande vragen wensen we een antwoord te geven via onderstaande werkwijze:

We starten het onderzoeksrapport met een inleiding, situering en probleemstelling. Vervolgens bekijken we de historiek van prestatiebegrotingen. We trekken lessen uit voorlopers van de prestatiebegroting (PPBS, MBO, ZBB, GPRA). Op basis van verschillende toepassingen van prestatiebegrotingen krijgen we een beter zicht op de succes- en faalfactoren. We bestuderen hiervoor de prestatiebegrotingen van zes OESO-landen, namelijk. Nederland, het Verenigd Koninkrijk, Nieuw-Zeeland, Australië, de Verenigde Staten en Canada.

De toepassingen verlopen telkens op identieke wijze. Eerst worden de technische conditionaliteiten van de prestatiebegroting bestudeerd (bijvoorbeeld dekkingsgraden, gebruik van formules, kwaliteit van de data, vrijheidsgraden, ambtelijke cultuur, …). In een tweede stap bestuderen we de context van de prestatiebegroting aan de hand van het contingentiemodel van Lüder. Bij de derde stap wordt de samenhang tussen de beheers- en beleidscyclus, de financiële cyclus en de contractcyclus nagegaan. In de vierde stap wordt het relatiepatroon tussen de verschillende actoren onderzocht. Hierbij worden de rol en de taken van de regering, het parlement en de administratie bestudeerd en hoe deze actoren met elkaar verbonden zijn. In een vijfde en laatste stap bekijken we de stimuli of de motivatie voor het opmaken van een prestatiebegroting.

Na de toepassing bij deze verschillende OESO-landen wordt in dit onderzoek een terugkoppeling gemaakt naar Vlaanderen. Er wordt nagegaan of de voorwaarden om een prestatiebegroting in te voeren aanwezig zijn. Dit gebeurt op basis van de kritische succes- en faalfactoren uit de voorgaande toepassingen. Ten slotte eindigen we met een algemeen besluit en formuleren we een aantal aanbevelingen voor het beleid.

Project B4

Studie van het concept en de budgettaire effecten van de huiskorting

Publicaties van project B4

Working papers

Eindrapporten

Externe evaluaties

Situering van het onderzoeksthema

Het regeerakkoord stelt uitdrukkelijk dat wordt onderzocht hoe het klein beschrijf, zowel in steden als gemeenten, via nieuwe criteria zoals woonoppervlakte en gezinsmodulatie kan worden omgevormd tot een ware huiskorting door het niet langer afhankelijk te maken van kadastraal inkomen.

De beleidsnota van Vlaams minister van Financiën en Begroting Muyters pikt hier op in maar legt eigen accenten. Zo stelt de minister dat de geplande hervorming moet zorgen voor een betere herverdeling maar globaal genomen niet mag leiden tot een hogere belastingdruk. Bovendien moet het kadastraal inkomen als basis van de onroerende voorheffing niet te lijden krijgen onder oversijpelingseffecten. Inhoudelijk grijpt de minister terug naar het onderzoekswerk dat het Steunpunt Fiscaliteit en Begroting in het verleden reeds verrichtte. Het resulterende voorstel van het Steunpunt is gebaseerd op de verkoopprijzen en specifieke kenmerken van een pand of koper die recht kunnen geven op een vergroot abattement. Het hanteren van het oppervlaktecriterium blijkt niet onzinnig, mits het gecombineerd wordt met andere kenmerken van de woning of de kandidaat-koper. Uit de analyse van de woningen met een beperkt kadastraal inkomen opgenomen in de woonsurvey bleek dat deze vaker een beperkte oppervlakte vertonen. Omgekeerd is een beperkte oppervlakte evenwel niet altijd een indicator van beperkt comfort of beperkte investeringsmogelijkheden van kandidaat-kopers. Het louter steunen op de oppervlakte is daarom niet aangewezen. Een combinatie van vaststelbare kenmerken zoals oppervlakte met ouderdom van de woning of bvb. het statuut van sociaal huurder voorafgaand aan de koop zou de selectie zeker kunnen verbeteren. Deze aanvullende criteria zijn ook betekenisvol voor het bereiken van andere doelstellingen, zoals het verbeteren van de energiezuinigheid van een woning of het uitbreiden van de woonmogelijkheden van de lagere inkomensgroepen in de maatschappij. Deze 3 elementen zijn eenvoudig te verifiëren. Verdere modulatie in functie van de gezinstoestand is zeker mogelijk.

Er werd reeds aangegeven door de coördinator van het Steunpunt dat het verrichte onderzoekswerk niet zinloos geweest is indien de diverse tarieven echt afgestemd worden op de budgettaire constraints van minvermogende kopers. Het klein beschrijf moet immers toegekend worden in functie van de vermogenstoestand op de kans op vermogensverwerving van de koper. Eerste voorwaarde is dan: de aankoop is bestemd om zelf te bewonen en de koper heeft op dat moment geen ander onroerend goed in bezit. Tweede voorwaarde is dat je het lastig hebt om aan een woning te geraken, gezien je budgettaire mogelijkheden. Die worden, zeker door de lagere inkomensgroepen, sterk bepaald door hoeveel je hypothecair kan lenen; de toegestane lening beperkt de actieradius van de koper; hij zal focussen op die woningen die binnen het budget haalbaar zijn. Het zou een interessante oefening zijn om na te gaan, voor verschillende inkomens en quotiteiten, waar die grenzen (woningprijzen) liggen en het klein beschrijf (schijfgrenzen in ons model) daarop af te stemmen.

Voorts is het belangrijk dat de fiscale werkelijkheid niet complexer wordt. Bestaande instrumenten zoals abattement, meeneembaarheid en klein beschrijf moeten in dat kader mee in het vizier genomen worden en in de mate van het mogelijke geïntegreerd worden.

Fundamentele en toegepaste vraagstelling

Het onderzoeksresultaat moet een alternatief bieden voor klein beschrijf binnen volgende beperkingen:

- geen oversijpelingseffecten

- herverdeling

- globaal genomen, geen hogere belastingdruk

- er moet maatschappelijk draagvlak voor bestaan

- integratie of interactie met andere bestaande Vlaamse voordelen inzake registratierechten.

Volgende onderzoeksvragen worden opgeworpen:

- hoe construeren andere landen fiscale voordelen inzake overdrachtsbelastingen die zowel rekening houden met aspecten eigen aan de koper als met de eigenschappen van de woning

- hoe kan vanuit het bestaande onderzoek inzake het klein beschrijf, het geboden alternatief omgevormd worden tot een ware huiskorting die niet alleen oog heeft voor de oorspronkelijk begunstigden van het klein beschrijf (de minvermogenden) maar tevens oog heeft voor de eigenschappen van de woning

- hoe kan de huiskorting geïntegreerd worden met de andere bestaande fiscale voordelen zoals meeneembaarheid en abattement zonder de globale fiscale druk te verhogen

- welke effecten hebben de invoering van een huiskorting op de Vlaamse begroting

personeel /persoonsmaanden

Promotor: Prof.dr. C. Smolders

Wetenschappelijk medewerker= 1 FTE wetenschappelijk medewerker voor 12 maanden

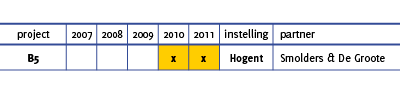

Project B5

Alternatieve scenario's inzake de fiscale regeling van successierechten voor familiebedrijven

Publicaties van project B5

Working papers

> VANDORPE, E., BUYSSE, E., dr. DE GROOTE, B., dr. SMOLDERS, C., Project B5: Artikel 60bis VL. W. Succ. Rechtsvergelijkend onderzoek. Hogeschool Gent, december 2010, 66 pp.

(.pdf)

STEUNPUNTFB/WP/B5/1

Eindrapporten

> BUYSSE, E., VANDORPE, E., dr. SMOLDERS, C., dr; DE GROOTE, B., Project B5: Voorstel alternatieve overdrachtsregeling voor bedrijven. Hogeschool Gent, augustus 2011, 54 pp. (.pdf)

STEUNPUNTFB/RAPP/B5/1

Externe evaluaties

Situering van het onderzoeksthema

Cfr. pp. 43-44 van de beleidsnota.

In het kader van het communautair Lissabon-programma voor groei en werkgelegenheid drong de EC in 2004 erop aan dat de lidstaten ernstige inspanningen zouden doen op de successierechten geheven bij de overgang van familiebedrijven te beperken of af te schaffen. In totaal werd in 21 landen maatregelen genomen met het oog op het installeren van een bedrijfsvriendelijke fiscaliteit Estland, Italië, Cyprus, Slowakije en Zweden hebben bijv. de successierechten daadwerkelijk afgeschaft; Spanje, Ierland en Finland voorzagen in verminderingen van de grondslag op voorwaarde van behoud van de bedrijfsactiviteit gedurende een vooropgestelde termijn. Ook de 3 Belgische regio's gaven gehoor aan de oproep. Voor Vlaanderen is onder een aantal strikte voorwaarden een nultarief inzake de successierechten van kracht ingeval van vererving van familiebedrijven. Deze worden gedefinieerd als zijnde ondernemingen waarvoor geldt dat de erflater, echtgenoot, kinderen, kleinkinderen, broers en zussen en hun echtgenoten (en hun kinderen ingeval van overlijden) gedurende 3 jaar voor het overlijden in het bezit van min. 50% van de aandelen van de onderneming.

De voor in een EU-staat gevestigde ondernemingen geformuleerde voorwaarden refereren enerzijds aan de periode van 3 jaar voorafgaand aan het overlijden, anderzijds aan de periode van 5 jaar na het deces:

voor overlijden: onderneming gelegen in een staat van de EU;

- voor vennootschappen, andere familiebedrijven maar ook voor holdingstructuren en voor vrije beroepen

- betrekking op aandelen, aandelencertificaten en leningen vanwege de testator

- tewerkstellingsvoorwaarde geldend tot 30.10.2007: min. 5 personen tewerkstellen gedurende 3 jaar voor overlijden; sinds 2008 retroactieve (BS 31.12.07) wijziging naar 500 000 euro loonlasten aan werknemers tewerkgesteld in de Europese ruimte; ingeval van lagere loonlasten geldt een proportionele vrijstelling; sinds begin 2010 is deze loonlastenvoorwaarde tijdelijk afgeschaft

- de vennootschap dient een jaarrekening op te maken;

- kapitaalsverhogingen of bijkomende leningen komen niet in aanmerking gedurende 3 jaar voor overlijden, tenzij omwille van rechtmatige economische of financiële behoeften

na overlijden:

- geen daling van het kapitaal in de vijf jaar na overlijden;

- tot begin 2010 moet bedrag van de loonlasten in de 5 jaar na overlijden minstens gelijk zijn aan 5/3 van de loonlasten in de 20 kwartalen voorafgaand aan het overlijden. Loonlasten impliceren basisloon, sociale lasten, overige voordelen in geld en in natura (uitz.loonlast van huispersoneel en van de erflater zelf, zijn echtgenoot en zijn verwanten in zijlijn ; hier geldt een beperking tot 300 000 euro 3 jaar voor overlijden en 500 000 euro tijdens de 5 jaar na overlijden); sinds begin 2010 is ook deze voorwaarde opgeschort

De hierboven genoemde voorwaarden werden sinds de invoering van het artikel 60 bis verschillende keren aangepast. De meest recente wijziging betreft de opheffing van de loonlastenvoorwaarde, die zelf in antwoord op rechtspraak van het EHVJ m.b.t. verenigbaarheid van de maatregel met de Europese beginselen inzake vrij verkeer is geformuleerd, waardoor in principe nu ook alle eenmanszaken voor een volledige vrijstelling in aanmerking komen.

Het hieronder genoemde voorstel neemt de in art. 60bis neergelegde maatregel als uitgangspunt voor een breder onderzoek. Het ligt in het verlengde van de analyse van een momenteel lopend onderzoek binnen de Vlaamse overheid in het kader van een masterproef naar de wijze waarop ondernemingen waarvan de overdracht het voorwerp is geweest van een in art. 60bis bedoelde vrijstelling, zijn geëvolueerd.

Het onderzoek wil andere mogelijkheden dan art. 60bis verkennen om de belasting bij het vererven (en bij uitbreiding schenken – zie art. 140 W. Reg.) te gebruiken om bepaalde socio-economische doelstellingen te bereiken (werkgelegenheid, investeringen,…).

Immers, art. 60bis W. Succ. is een complexe maatregel waarvan, wellicht omwille van de juridische onzekerheid die deze complexiteit tot gevolg heeft, weinig gebruik wordt gemaakt. De indruk bestaat dat hij vooral wordt aangewend in situaties waarbij een planning van de overdracht niet bij leven heeft kunnen plaatsvinden.

Daarnaast rijst de vraag welk effect de maatregel heeft gehad het voorbestaan van de familiale onderneming. Niet enkel is het niet duidelijk in hoeverre de betaling van de successierechten de onderneming in moeilijkheden brengt, dan wel voornamelijk andere factoren die overgang belemmeren. Tevens rijst de vraag of de voorwaarden voor de vrijstelling met deze doelstelling in overeenstemming zijn. Men kan hierbij denken aan de op werkgelegenheid(sbehoud) gerichte loonlastenvoorwaarde, die eenmanszaken uit de doelgroep lijkt uit te sluiten. Tevens rijst de vraag of de uitsluiting van kapitaalsinjecties gedurende drie jaar voor het overlijden in overeenstemming is met de doelstelling van de decreetgever – en meer in het algemeen activerend werkt -, waarbij tegelijk de noodzaak van deze maatregel voorwerp van discussie kan zijn daar het behoud van de vrijstelling van kapitaalbehoud afhankelijk is.

Fundamentele en toegepaste vraagstelling

Dit onderzoek heeft tot doel los van de bestaande wetgeving inzake 60bis, voorstellen te genereren m.b.t. de inzet van overgangsbelastingen in het kader van het behoud of de versterking van het economisch weefsel. De juridische/administratieve/budgettaire haalbaarheid vormen hier de voornaamste criteria.

Aansluitend bij het bovenstaande dringen zich volgende onderzoeksvragen op:

1. welke doelstellingen kunnen door middel van een overgangsbelasting worden gerealiseerd, alsmede welke doelgroep kan hierbij voor ogen kan worden gehouden? Wat pleit voor het hanteren van erfenisrechten vis-a-vis schenkingsrechten? Is er evidentie over het effect van overgangsbelastingen op het behoud van familiale ondernemingen en de tewerkstelling hierbinnen?

2. hoe werden in andere EU-landen de overgangsbelastingen ingezet in het kader van het Lissabonprogramma? Welke voorwaarden werden geformuleerd en hoe werden die afgedwongen en gecontroleerd?

3. welke materieelrechterlijke en formeelrechterlijke voorwaarden kunnen aan een alternatief verbonden worden? Welke misbruiken kunnen zich voordoen? Hoe verhoudt het voorstel zich tot het Europees regelgevend kader?

4. wat is de potentiële weerslag van de voorgestelde alternatieven op de begroting?

personeel /persoonsmaanden

Promotor: Prof.dr. C. Smolders en Prof. Dr. B. De Groote

Voor het onderzoek worden 2 medewerkers ingezet : 1FTE wetenschappelijk medewerker met juridische achtergrond voor 9 maanden; 1FTE wetenschappelijke medewerker met economische achtergrond voor 5 maanden.

Project B6

Begrotingssanering en schuldafbouw: determinanten van succes en mislukking

Publicaties van project B6

Working papers

>HEYLEN, F., HOEBEECK, A., BUYSE, T.,Fiscal consolidation, institutions and institutional reform: a multivariate analysis of public debt dynamics, UGent, Sherppa, Hogeschool Gent, December 2011, 44 pp. (.pdf)

STEUNPUNTFB/WP/B6/1

>HEYLEN, F., HOEBEECK, A., BUYSE, T.,Fiscal consolidation, institutions and institutional reform: a multivariate analysis of government debt dynamics. What about Belgium ?, UGent, Sherppa, Hogeschool Gent, December 2011, 8 pp. (.pdf)

STEUNPUNTFB/WP/B6/2

Eindrapporten

Externe evaluaties

Situering van het onderzoeksthema

De gevolgen van de recente financiële en economische crisis, en van het (in reactie daarop) gevoerde budgettaire stimuleringsbeleid, hebben in al OESO-landen een enorme stijging van het begrotingstekort en de overheidsschuld veroorzaakt (IMF, 2010). België ontsnapte niet aan deze algemene trend. Alle OESO-landen staan bijgevolg op korte en/of middellange termijn voor een grote saneringsoperatie van de openbare financiën. De aankomende kosten van de vergrijzing maken de opdracht enkel groter.

Het is niet de eerte keer dat landen geconfronteerd worden met de nood aan budgettaire sanering en schuldafbouw. Sinds de jaren ‘80 vonden in vele landen reeds meermaals episoden van budgettaire sanering plaats. Daartoe horen ook de saneringsfasen in vele EU-landen in de jaren ‘90 met het oog op realisatie van de Maastrichtcriteria voor toetreding tot de euro. Bijzonder in de actuele situatie is dat sanering zich opdringt in een context waarin (i) zeer vele landen simultaan hun schulden moeten afbouwen, (ii) de economie nog zwak is en eigenlijk nog stimulering behoeft, (iii) de rentevoeten zeer laag zijn, en moeilijk nog kunnen dalen, (iv) de privé sector in vele landen vóór de financiële crisis zelf zwaar in de schulden is geraakt, en zelf ook nog de balansen in evenwicht moet brengen.